Tweede woning in het buitenland blijft aantrekkelijk

-

Algemeen

-

Noorwegen

-

Portugal

-

Spanje

Heeft u een vakantiewoning in Nederland, dan betaalt u jaarlijks 1,2% inkomstenbelasting over de WOZ-waarde van deze woning verminderd met een eventuele schuld. Om te ontsnappen aan deze vermogensrendementsheffing, kunt u overwegen te investeren in een vakantiewoning in het buitenland. Over uw buitenlandse woning betaalt u namelijk geen belasting in Nederland.

Uw Nederlandse vakantiewoning wordt gezien als een bron van inkomen. U wordt geacht jaarlijks een opbrengst van 4% uit de woning te genieten. Dit rendement wordt tegen een tarief van 30% belast in box 3. Per saldo betaalt u jaarlijks 1,2% inkomstenbelasting over de WOZ-waarde van de woning. Omdat de heffing is gebaseerd op de waarde van de woning, zijn de daadwerkelijke inkomsten (uit verhuur of verkoop) niet relevant. Hierdoor blijft de jaarlijks af te dragen belasting (nagenoeg) gelijk. De belastingdruk neemt zelfs af, naarmate u meer huurinkomsten ontvangt.

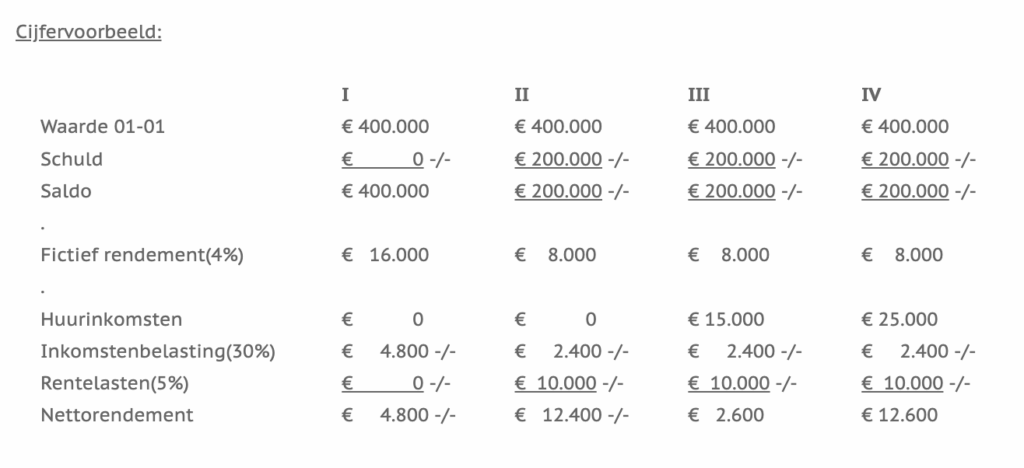

Cijfervoorbeeld:

In bovenstaand cijfervoorbeeld gaan wij uit van een woning met een WOZ-waarde van € 400.000. Stel, u heeft geen schuld op deze woning (kolom I). U wordt geacht jaarlijks een opbrengst van 4%, oftewel € 16.000, uit deze woning te genieten. Dit fictieve rendement wordt vervolgens belast tegen 30%. Uiteindelijk betaalt u jaarlijks een bedrag van € 4.800 aan inkomstenbelasting voor het loutere bezit van deze woning.

Gaat u voor deze woning een financiering aan van € 200.000, dan mag u bij de belastingberekening de waarde van de woning verminderen met deze schuld (kolom II). Dit leidt tot een lager fictief rendement, namelijk 4% x (€ 400.000 -/- € 200.000) = € 8.000. Het belastingtarief van 30% leidt tot een jaarlijkse belastingheffing van slechts € 2.400. Wel krijgt u te maken met jaarlijkse rentelasten van € 10.000 (in dit voorbeeld gaan we uit van 5%). Dit betekent dat u jaarlijks een totaalbedrag van € 12.400 aan lasten kwijt bent voor het eigen gebruik van deze woning

Stel, u gaat dezelfde woning (met financiering) verhuren tegen een bedrag van € 15.000 per jaar (kolom III). Deze huuropbrengsten hebben geen invloed op de berekening van het fictieve rendement en dus geen invloed op de belastingheffing. Dit betekent dat uw fictief rendement en belastingheffing hetzelfde blijven. Hierdoor bedragen uw jaarlijkse lasten wederom € 12.400. Dankzij de jaarlijkse huuropbrengsten van € 15.000, heeft u nu wel een (positief) nettorendement van € 2.600.

Kunt u de woning verhuren voor € 25.000, dan bedraagt uw nettorendement € 12.600 positief (kolom IV). Uw jaarlijkse lasten van € 12.400 blijven immers gelijk. Dit betekent dat een toename van de huurinkomsten leidt tot een stijging van uw nettorendement.

Belastingheffing buitenlandse vakantiewoning

Wilt u ontsnappen aan deze jaarlijkse heffing van 1,2%, dan is een kijkje over de grens zeker de moeite waard. Over de buitenlandse vakantiewoning betaalt u namelijk geen belasting in Nederland, maar in het land waar de woning staat. Door te investeren in een buitenlandse vakantiewoning kunt u dus ontsnappen aan de Nederlandse vermogensrendementsheffing. Bovendien kunt u optimaal gebruik maken van het gunstig fiscaal klimaat van het desbetreffende land. Wilt u een vakantiewoning louter voor eigen gebruik, dan zijn Frankrijk en Duitsland mooie opties. In deze landen is het eigen gebruik namelijk geheel onbelast. Schaft u de woning aan als pure investering dan is België interessant, aangezien de huurinkomsten (bijna) onbelast zijn. Zoekt u het wat exotischer dan kunt u uw vakantiewoning op Curaçao onbelast aanhouden door deze te structureren via een voor Nederland fiscaal transparante stichting.

Forfaitaire rendement per 1 januari 2017

Zoals aangekondigd op Prinsjesdag 2015 zal de vermogensrendementsheffing van box 3 met ingang van 1 januari 2017 wijzigen. Dit zal invloed hebben op de belastingheffing over uw Nederlandse vakantiewoning. Het forfaitaire rendement zal dan gebaseerd worden op de gemiddelde verdeling van het box 3-vermogen over spaargeld en beleggingen (vermogensmix) in combinatie met een in het verleden in de markt gerealiseerd rendement op deze componenten. Tevens wordt het vermogen verdeeld over drie schijven. Het tarief zal wel 30% blijven.

Voor de buitenlandse vakantiewoning zal dit nauwelijks gevolgen hebben. In grensoverschrijdende situaties is de belastingheffing over onroerend goed namelijk altijd toegewezen aan het land waar het is gelegen. Wel dient u de woning op te nemen in uw Nederlandse aangifte inkomstenbelasting. In dezelfde aangifte vraagt u dan voorkoming van dubbele belasting. Dit kan tot iets meer heffing leiden dan nu het geval is, maar is altijd nog voordeliger dan een tweede woning in Nederland.

Een lijst met artikelen

-

Hoe zit het met BTW en overdrachtsbelasting bij de aankoop van een vakantiewoning in Nederland?

-

Nederland

-

Fiscaal/Juridisch

Gepubliceerd op: -

-

Is het interessant om een vakantiewoning met BV te kopen?

-

Fiscaal/Juridisch

Gepubliceerd op: -

-

Nieuwe box 3 regeling 2028 voor vakantiewoningen

-

Fiscaal/Juridisch

Gepubliceerd op: -