19 - 21 september | Brabanthallen Den Bosch | 10:00 – 17:00 uur

Wie geen eigen vermogen bezit, heeft weinig keuze. En zal geld moeten lenen om een tweede huis in het buitenland te financieren. Als u wél over eigen middelen beschikt – privé of binnen een BV – kunt u overwegen om eigen geld in de tweede woning te investeren. Welke manier van financieren is het voordeligst? En waar hangt dat vanaf? Dit artikel is tot stand gekomen in samenwerking met onze partner ABN AMRO bank.

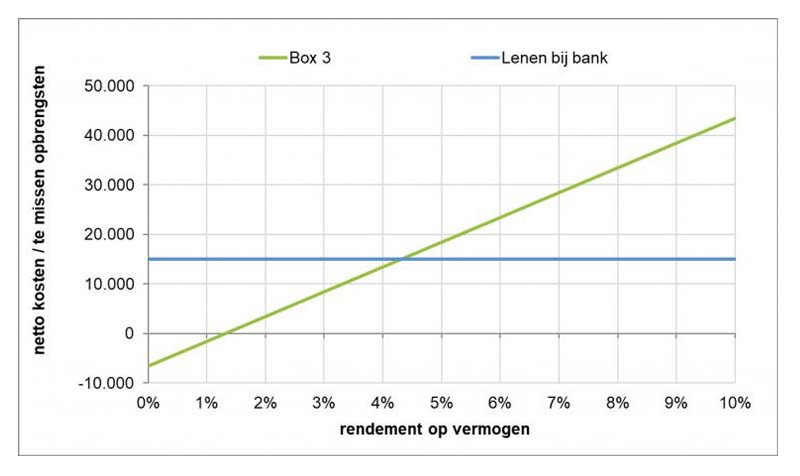

Gebruikt u privévermogen (box 3) om uw tweede huis in het buitenland te financieren? Dan hoeft u geen rente te betalen. Maar u gaat wel het netto rendement na aftrek van box 3-heffing op dit vermogen missen. Hoe hoger het rendement op uw vermogen, hoe meer het u netto 'kost' om het vermogen in uw tweede huis te investeren.

Leent u bij de bank? Dan hoeft u geen rendement op uw eigen vermogen te missen. Maar u betaalt wel rente aan de bank. Uw tweede huis en de lening zitten beide in box 3. Per saldo verandert uw vermogen in box 3 daardoor niet.

Stel het gaat om een tweede huis van € 500.000. De rente op een lening bij de bank stellen we op 3%. En de belastingdruk op de eigen middelen in box 3 bedraagt 1,4%. In onderstaande grafiek ziet u de netto kosten van lenen en de netto te missen opbrengst bij investeren van eigen geld, afhankelijk van het rendement. Investeren van eigen middelen is dan voordeliger zolang het rendement minder bedraagt dan 3% + 1,4% = 4,4%. Als het rendement boven dit omslagpunt ligt, pakt lenen voordeliger uit.

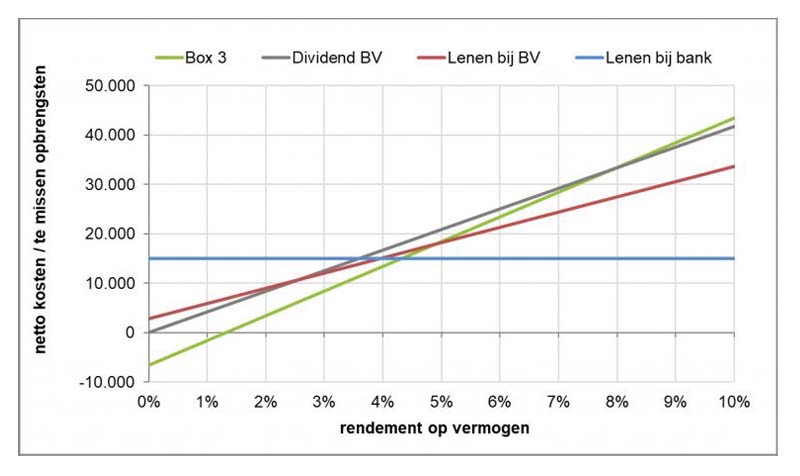

Bent u directeur-grootaandeelhouder (DGA) van een BV waarin u vermogen hebt opgebouwd? En heeft dat vermogen (structureel) geen specifieke bestemming? Dan zou u ook dat vermogen kunnen gebruiken voor de financiering van uw tweede huis in het buitenland. Gesteld dat de BV beschikt over vrij uitkeerbare reserves, is uitkeren van dividend dan een mogelijkheid. Uitgaande van 26,9% belasting in box 2 (2021) over het dividend moet de BV ongeveer € 1,37 dividend uitkeren, om privé € 1,- netto beschikbaar te krijgen. Dat betekent dat u dus ook het netto rendement op circa 1,37 maal het in uw tweede huis te investeren bedrag gaat missen. Dat wil zeggen het rendement na vennootschapsbelasting en inkomstenbelasting in box 2.

Een andere mogelijkheid is lenen bij uw eigen BV. Dan komt de rente die u aan de BV betaalt in plaats van het rendement dat de BV anders zou maken op dat vermogen. Het hangt af van het rendement dat de BV anders zou maken of de BV hierdoor een hogere of lagere opbrengst behaalt. Ook in dit geval verandert uw vermogen in box 3 per saldo niet.

Wanneer het totaalbedrag aan box 3-leningen van uw eigen BV meer dan € 500.000 bedraagt, kan dat in de toekomst (vanaf 2023) overigens nadelige fiscale gevolgen hebben. En wel als het ‘wetsvoorstel excessief lenen van de eigen vennootschap’ wordt ingevoerd.

Stel dat u tegen 1,5% kunt lenen bij uw eigen BV en de BV 15% vennootschapsbelasting betaalt. En de belasting in box 2 bedraagt 26,9%. In onderstaande grafiek zijn ook de lijnen ingetekend van de netto kosten / te missen opbrengsten ingeval van lenen bij de eigen BV en van financieren met een dividend uit de BV. Bij deze uitgangspunten blijft financieren met eigen middelen het voordeligst zolang het rendement niet boven 4,4% ligt. Bij een rendement boven 4,4% blijft lenen bij de bank het voordeligst.

Soms zijn er niet of nauwelijks privémiddelen beschikbaar. Dan moet men de groene lijn (Box 3) feitelijk wegdenken. In dat geval zijn de netto kosten het laagst bij financiering met een dividend uit de BV, zolang het rendement op eigen vermogen beneden circa 2,5% blijft. Ligt het rendement tussen circa 2,5% en circa 3,9%? Dan zijn de kosten bij lenen van de BV het laagst. En bij een rendement boven circa 3,9% zijn de kosten het laagst ingeval van lenen bij de bank. Althans, bij de in dit rekenvoorbeeld gehanteerde uitgangspunten. Wijziging van de uitgangspunten zal invloed hebben op de uitkomsten.

Wat de voordeligste manier is om uw tweede huis in het buitenland te financieren, hangt vooral af van de rente waartegen u kunt lenen en het rendement dat u op uw eigen vermogen kunt behalen. Wie geen of weinig beleggingsrisico wil lopen, moet genoegen nemen met een laag rendement. Inzetten van eigen middelen is dan al snel aantrekkelijker dan lenen. Zelfs als u bij uw eigen BV kunt lenen.

In bovenstaande berekeningen is alleen het effect op de Nederlandse belastingen vergeleken. Een financieringsschuld kan de heffingsgrondslag voor bepaalde belastingen in het buitenland verlagen, bijvoorbeeld voor de vermogensbelasting en de erfbelasting. Toch heeft een financieringsschuld in veel gevallen geen invloed op het belastingbedrag dat in het buitenland verschuldigd is. Door hoge vrijstellingen voor de vermogensbelasting betaalt u in het buitenland ook zonder financieringsschuld in de meeste gevallen geen vermogensbelasting. En door de mogelijkheid om in het buitenland betaalde erfbelasting te verrekenen met de Nederlandse aanslag voor de erfbelasting, levert een financieringsschuld vaak ook geen voordeel op.

bron: Financial Focus ABN

premium

premium

premium

premium

premium

premium

Schrijf je nu in voor onze nieuwsbrief en ontvang het laatste nieuws van de Second Home Beurs. Of ontvang wekelijks het laatste woningaanbod in je mailbox. Je kunt je op elk moment eenvoudig afmelden.

Wilt u meer informatie over de Second Home Beurs? Neem gerust contact met ons op via onderstaande gegevens:

Bekijk het volledige overzicht van makelaars die bij ons deelnemen en adverteren

Bekijk het overzichtWilt u als particulier uw tweede huis verkopen? Plaats uw vakantiewoning in ons netwerk van websites en bereik gemakkelijk potentieel geïntereseerden.

meer informatieCopyright - Second Home Beurs - Algemene Voorwaarden | Privacy Statement | Powered by Invitado